VIDEO

VIDEO Trang chủ

Trang chủ

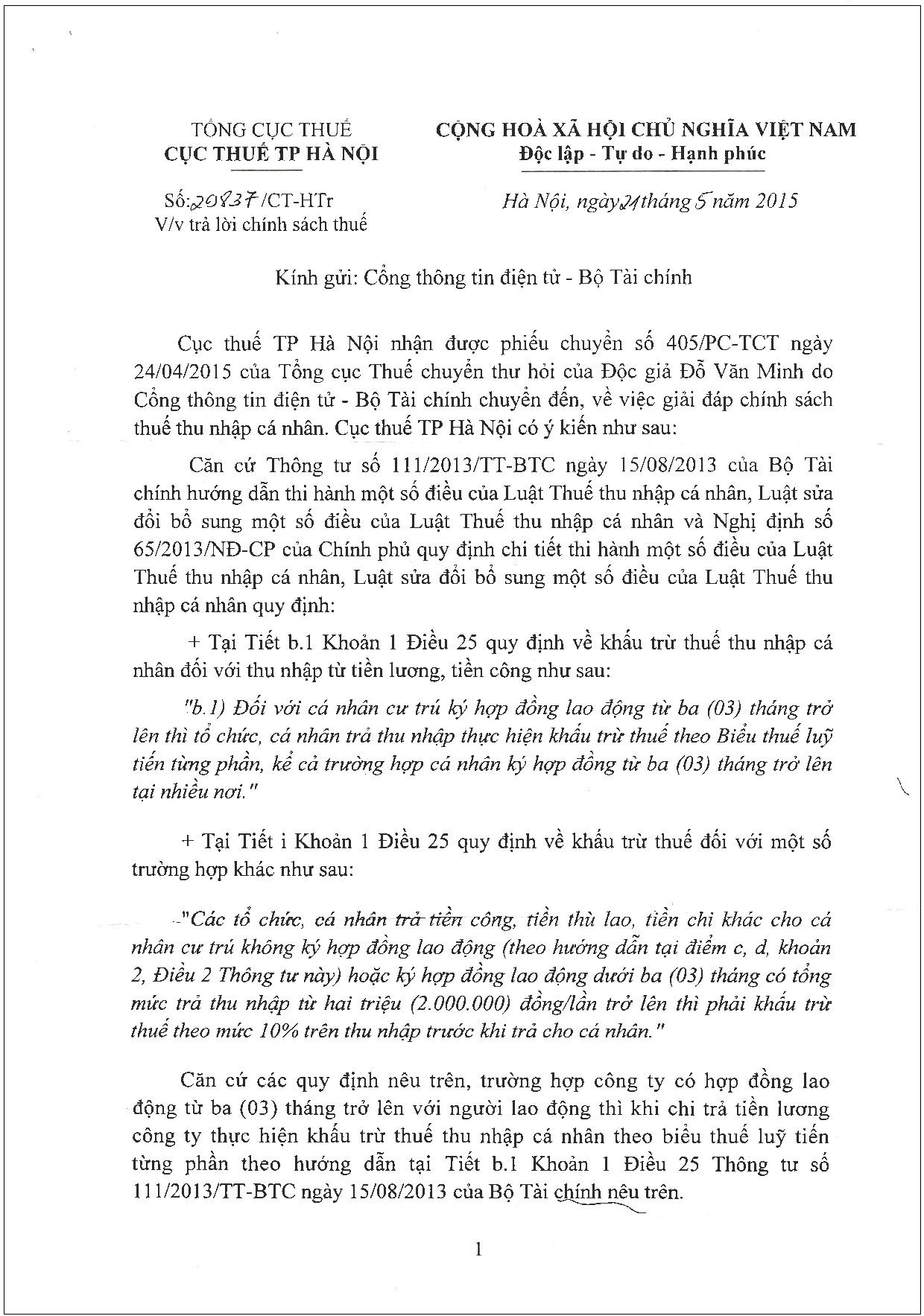

TÌNH HUỐNG VỀ KHẤU TRỪ THUẾ THU NHẬP CÁ NHÂN

Tình huống:

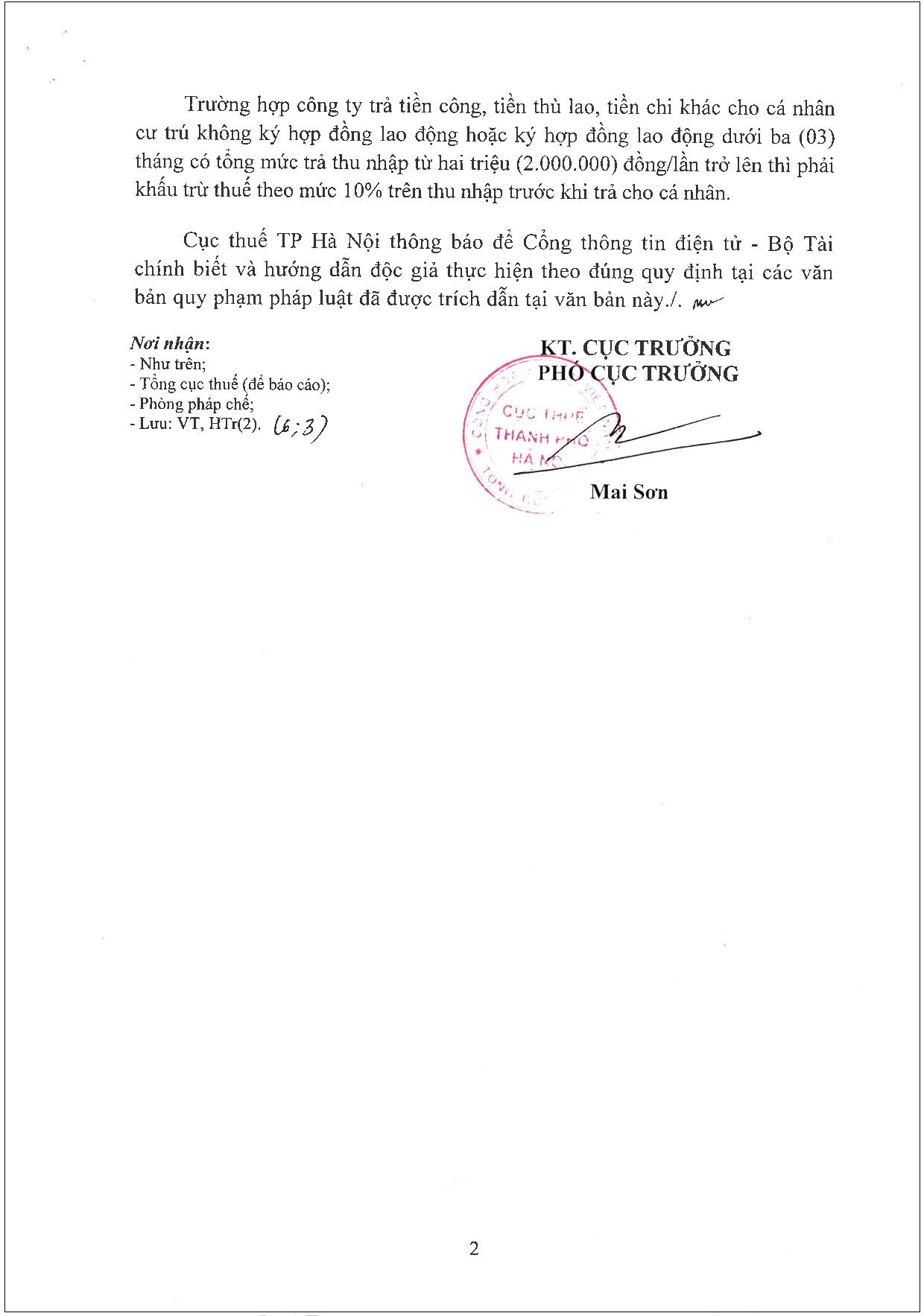

Theo mục i, Khoản 1, Điều 25, Thông tư 111/2013/TT-BTC: "Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động (theo hướng dẫn tại điểm c, d, khoản 2, Điều 2 Thông tư này) hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân." Công ty tôi có phát sinh trường hợp ký hợp đồng có thời hạn (1 năm) với người lao động. Theo đó, Công ty trả lương và khấu trừ thuế TNCN theo biểu thuế lũy tiến. Tuy nhiên, một số nhân viên nghỉ việc trong thời gian dưới 3 tháng. Đối với đối tượng này, Công ty có cần quyết toán lại, khấu trừ thuế theo biểu thuế cố định (10%) không, bởi vì khấu trừ 10% sẽ làm số thuế lớn hơn.

Trả lời:

All comments [ 0 ]

Your comments